用电侧的工控设备市场将越来越重要,具备核心技术品牌优势、能够提供智能制造整体解决方案的企业将在市场竞争中赢得优势。

技术品牌、整体解决方案提供能力将成为市场竞争关键。国内工控变频行业未来十年的发展将以两条主线为驱动,1)以企业提升产品品质为驱动的进口替代;2)以社会有效劳动供给不足为驱动的人工替代。智能制造产业的发展引入大量的绿色智造设备,对传统工厂进行自动化、智能化、网络化的改造,将大大提升工业制造的高效性、灵活性。

近年来全球化石能源价格的下行探底,预示着旧有的能耗驱动型工业经济时代的难以为继,单纯的增加能源供给来推动经济的增长已然让位于制造业的智能化变革带来的创造性供给,用电侧需求端的动向将成为时代新的主题。因此,我们认为,用电侧的工控设备市场将越来越重要,具备核心技术品牌优势、能够提供智能制造整体解决方案的企业将在市场竞争中赢得优势。

总体来看,网络化时代的工控变频行业,总体的竞争趋势将是:

行业集中度进一步提升,充分竞争格局逐渐向垄断型竞争演化;

由单一产品的工控设备供应商逐步演变为工业服务解决方案供应商;

工控设备供应商将和计算机、互联网、通信行业厂商之间,有更多合作、渗透乃至互相收购。

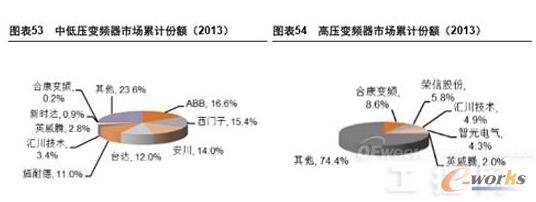

变频器:行业龙头优势明显

2013年国内中低压变频器行业市场份额排名前五位的均为外资厂商,依次为ABB、西门子、安川、台达和施耐德,合计市场份额近70%,其中ABB、西门子市场份额分别达16.6%、15.4%。国内的主要厂商有汇川技术、英威腾、新时达、合康变频等,其中汇川技术市场份额为国内第一达3.4%。对于高压变频器,国内企业占据了近80%的通用领域市场份额,而高性能领域仍以外资品牌主导。

国内的变频器产业起步于上世纪80年代,目前已有300家以上的变频器厂家,产品以技术门槛较低的面向中低端应用的V/F型为主,少数领军企业如汇川技术、英威腾等已掌握矢量变频、三电平等核心技术,正积极向高端领域渗透。

国内变频器企业初期的市场拓展主要以价格为导向,目前低端市场由于国内众多企业的同质化竞争已渐趋利微,而高性能市场的毛利则比通用产品高约50%,未来将成为国内企业开拓的重点。同时,细分行业的独特性正受到不断重视,优势企业开始以行业客户的需求为导向,设计推出满足不同行业需求从而更具区分度的专属化产品,实现营销服务的创新,在部分细分领域已显示出一定的竞争优势,市场份额更趋提升。

依托电力电子技术的同源性,变频器企业具备向伺服驱动器、工业机器人、新能源汽车控制器、光伏逆变器、风电变流器、UPS等产品拓展的优势基础,面向智能制造整体解决方案的外延衍生并购是其规模化发展的必由之路。行业内龙头企业汇川技术、英威腾已开始涉足PLC、伺服、电动汽车控制器等产品,实现由单一的变频器向为客户提供综合解决方案的转变,市场份额和盈利能力有望进一步提升。

建议关注品牌技术布局俱佳的汇川技术、英威腾、合康变频。

伺服系统:技术为突破,下游看延伸

目前国内伺服系统市场仍由外资主导,安川、松下、三菱、西门子等外资品牌占据了80%左右的市场份额,国内较大规模的伺服品牌有20余家,主要有深圳固高、新时达、华中数控、广州数控、南京埃斯顿、汇川技术等。

国外领先企业的伺服产品多是面向用户提供通用型的系列产品,凭借高水准的技术特性及可靠性而长期居于主导地位。相比之下,国产伺服品牌的起步较晚,伺服系统的高技术壁垒决定了国内企业起步初期的发展策略,提供专用型产品满足行业客户的差异化需求,与变频器领域呈现的趋势相一致。其中深圳固高集中在工业机器人行业;新时达面向3C行业;华中数控和广州数控集中在数控机床行业;南京埃斯顿面向机械装备行业;汇川技术面向注塑机行业。

伺服企业未来的发展趋势将是伺服系统与PLC、变频器等一体化集成的不断加深,依靠控制系统、伺服系统组成的解决方案向下游工业机器人领域拓展延伸。

技术突破引领下,进口替代空间巨大。

2013年国产机器人销量为9700台,市场份额占比约26%。目前国内机器人企业约400多家,机器人本体的生产企业有20多家,其中沈阳新松、广州数控等是国内厂家的第一梯队,沈阳新松2013年机器人业务的营收达4亿元,同比增长近33%,毛利率近35%。国内工业机器人企业多从技术门槛要求较低的系统组装集成开始涉足,依托成本和渠道优势进行市场拓展。

作为工业机器人的核心部件,国际机器人巨头普遍配有自己的专属伺服系统,如安川、松下和ABB,而国内厂家仍多进口标准的交流伺服系统。国际领先的工业机器人用伺服系统采用多轴合一、模块化的设计,独特的散热和控制方式,具备较高的可靠性。而占机器人成本近1/3的减速机,目前的高端市场基本为两家日企(Nabtesco、Harmonic)垄断。

目前国内市场上,本土品牌销售的多为坐标型机器人,占比超过40%;外企则以多关节机器人为主,占比超过80%。多关节机器人主要应用于汽车、电子制造和金属加工,而坐标型机器人则应用于搬运、装配、铸造与喷涂等。

针对工业机器人产业,我们按波特五力进行分析后发现:

国内外竞争:国外厂商在市场竞争中居于领先地位,其中ABB、发那科、安川、库卡遥遥领先;

上游供应商:主要为控制器、伺服电机、减速器生产商,国内企业新进入者不断增多,外企在高端领域较强的议价能力呈减弱趋势;

下游需求:主要客户是汽车企业、电子制造和金属加工企业等,下游分布广泛,但由于产业本身具有的高科技附加值特点,工业机器人企业的议价能力、盈利能力是有保证的。

潜在进入者:主要的潜在进入者为变频伺服系统生产商,以及其他的机械设备生产商,但由于工业机器人领域存在的技术、人才、市场方面的壁垒,预计高端领域的行业激烈竞争不会出现;

替代产品:目前暂无。

此领域的上市公司中,我们看好具备领先的驱控技术和丰富的渠道客户资源的新时达,以及具备先发优势和技术储备的龙头企业机器人。

全国服务热线

全国服务热线